Szolgáltatók Negyedével csökkenhetett a Mol nyeresége

A finomítás és a fogyasztói szolgáltatások enyhíthették a kitermelés romló számait a júliustól elejétől szeptember végéig tartó időszakban. A Mol október 31-én teszi közzé negyedéves számait.

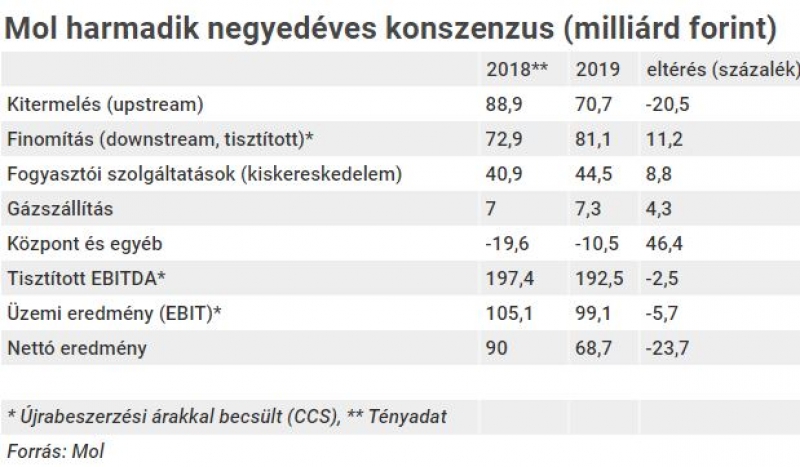

A piaci konszenzus 68,7 milliárd forintos adózott eredményt vár a cégtől a tavalyi harmadik negyedéves 90 milliárd forint profit után, ami 24 százalékos csökkentés. A konszenzust a Mol készítette és 11 elemző előrejelzéséin és becslésein alapul. Az újrabeszerzési árakkal becsült üzemi eredmény 6 százalékkal eshetett vissza 99,1 milliárd forintra, míg a szektorban kiemelten figyelt úgynevezett CCS EBITDA, azaz az újrabeszerzési árakkal becsült kamatfizetés, adózás, értékcsökkenés és amortizáció előtti eredmény 2,5 százalékkal 192,5 milliárd forintra mérséklődhetett éves alapon.

A szegmensek közül a finomítás és a fogyasztói szolgáltatások enyhíthették a kitermelés 20,5 százalékkal romló teljesítményét. A kitermelés eredménye 70,7 milliárd forint lehetett az elemzők várakozása szerint. Ezzel szemben a finomítás tisztított számai 11 százalékkal 81 milliárd forintra ugorhattak, míg a fogyasztói szolgáltatásoké 9 százalékkal 44,5 milliárd forintra. A gázszállítás enyhén javuló számokat produkálhatott, míg a központ költségei látványosan csökkenhettek.

|

„A kutatás-termelés üzletágban a termelési előrejelzésünk napi 110 ezer hordó egyenértékes szemben az előző negyedév 111,8 ezres kitermelésével. A Brent nyersolaj átlagára hordónként 62 dollárra esett a harmadik negyedévben szemben az előző negyedév 68,9 dolláros értékével, míg a földgáz ára 10,45 euró/MWh-ra csökkent az előző negyedéves időszak 13,6 euró/MWh árával szemben. Az viszont pozitív változás, hogy a dollár erősödött a forinttal szemben, az átlagos árfolyam 295,2 volt az idei harmadik negyedévben, szemben az előző periódus 287,4-es árfolyamával” – állapította meg Pletser Tamás az Erste olaj és gázipari elemzője.

„A finomítás-kereskedelem üzletág főleg a magasabb finomítói marzsoknak köszönhetően tudott jól teljesíteni. A negyedéves finomítói marzs 5,7 dollár/hordó volt szemben az előző negyedév 3,5 dollár/hordós marzsával. A petrolkémia viszont gyengébb lett, a 370 euró/tonnás árrés alatta volt az előző időszak 422 euró/tonnás értékének. A fogyasztói szolgáltatások továbbra is lendületesen nőnek, és messze meghaladják az előző negyedévek értékeit. A földgáz üzletág növekvő nyereségről adhat számot, mivel a volumen is nőtt és a szabályozói árak sem változtak tavaly óta” – tette hozzá Pletser Tamás. Szerinte a Mol várhatóan veszteséget mutat majd az euró alapú hitelein, ezért a pénzügyi soron 12 milliárd forint veszteséget vár az Erste.

„2019 harmadik negyedéve erős lesz, de nem lesz annyira kiemelkedő, mint mondjuk 2017 vagy 2018 harmadik negyedéve volt. A kutatás-termelés és a fogyasztói szolgáltatások hajtják az eredményt. A Mol várhatóan teljesíti az idei 2,3 milliárd dolláros tisztított EBITDA célkitűzését.

„A Mol kilátásai mindeközben nem túl jók, ugyanis 2020-ban számottevő finomítói kapacitás lép be a piacra, így a jövő év az ideinél is gyengébb lehet. Az olajpiacon kínálatnövekedéstől tartanak, miközben a kereslet bővülés lassulni látszik az elmúlt 10 év masszív bővülését követően. A finomítói és a fogyasztói szegmens javuló számai az ország és a régió javuló jövedelem-helyzetével vannak szoros összefüggésben. A mintegy 8 százalékkal emelkedő reáljövedelemből szívesebben tankolnak többet az emberek a benzinkutakon és hiába tudják, hogy rendkívül magas haszonkulccsal dolgoznak a benzinkúti shopok, több kávét és élelmiszert vásárolnak a Fresh Cornerekben” – hangsúlyozta az autopro.hu-nak nyilatkozva Pletser Tamás.

A harmadik negyedéves gyorsjelentést október 31-én teszi közzé a hazai olajvállalat.

Kiemelt Partnereink